Euro Medium Term Note (EMTN) : définition et exemples

Les Euro Medium Term Notes (EMTN) sont des instruments de financement populaires parmi les entreprises, les institutions et les particuliers cherchant à diversifier leurs sources de capital. Offrant des conditions flexibles et souvent sur mesure, les EMTN permettent d’émettre des obligations à moyen terme pouvant s’adapter à des objectifs financiers spécifiques.

Avec un placement de 60 000 € en EMTN et un rendement cible de 8 % net par an, vous pouvez espérer 4 800 € de gains la première année. Les EMTN (Euro Medium Term Notes) sont des instruments flexibles permettant d’accéder à des stratégies de rendement attractives, avec des mécanismes de protection partielle du capital et des coupons conditionnels.

Utilisez notre simulateur de rendement pour estimer l’évolution de votre investissement et structurer votre portefeuille en fonction de votre profil et de vos objectifs patrimoniaux.

Simulateur de placement dans des EMTN

Patrimoine final après ans

0 €

Gains mensuels

0 €

Ce simulateur de rendement est un outil à titre indicatif et ne constitue pas un conseil financier. Les résultats obtenus sont basés sur les informations saisies et des hypothèses simplifiées qui ne prennent pas en compte toutes les variables économiques, fiscales ou personnelles. Les rendements affichés sont bruts de frais. Avant de prendre une décision d'investissement, nous vous recommandons de consulter un conseiller en gestion de patrimoine ou un professionnel qualifié pour évaluer votre situation spécifique et vos objectifs financiers. Les performances passées ne préjugent pas des performances futures.

Fonctionnement et caractéristiques des EMTN

Un EMTN (Euro Medium Term Note) est un instrument de financement sous forme de titre de créance, souvent utilisé par les banques ou les entreprises pour lever des fonds. Comme son nom l'indique, il a une maturité intermédiaire, généralement comprise entre 1 et 10 ans, mais elle peut aller jusqu’à 30 ans dans certains cas. L'EMTN est couramment utilisé comme support dans les produits structurés, qui combinent différents actifs financiers pour offrir des perspectives de rendement basées sur des scénarios de marché prédéfinis.

Les EMTN peuvent être émis en continu, selon les besoins de l’émetteur, à partir d'un programme d'émission validé par une autorité de régulation. Le rendement de ces produits est généralement lié à la performance d'un sous-jacent, comme un indice boursier, une action, ou un taux d'intérêt. Par exemple, dans le cas d'un EMTN structuré sur l'Euro Stoxx 50, le coupon versé aux investisseurs sera fonction de l'évolution de cet indice. En fin de contrat, l’investisseur récupère soit son capital augmenté des intérêts, soit, en cas de baisse significative du sous-jacent, une partie réduite de son capital.

Certains EMTN peuvent inclure des options de remboursement anticipé, appelées "autocall", lorsque les conditions de marché sont favorables, ou encore des protections partielles du capital. À l’inverse, des produits plus risqués, comme les "down in reverse convertibles", permettent des rendements plus élevés en échange d'une prise de risque accrue sur le capital.

Les avantages des EMTN

Potentiel de rendement attractif

Le rendement attractif des EMTN réside dans leur capacité à offrir des coupons souvent plus élevés que ceux des obligations traditionnelles, en raison de la nature plus sophistiquée de leur structure et des risques potentiels associés. Ces instruments peuvent être indexés sur des sous-jacents variés, tels que les taux d'intérêt, les indices boursiers ou les matières premières, ce qui permet de capter des opportunités de rendement dans différents contextes de marché. En fonction de la structuration, certains EMTN offrent des rendements bonifiés en cas de scénario de marché favorable, tout en prévoyant des mécanismes de protection partielle du capital, rendant ces produits attractifs pour les investisseurs à la recherche d'un meilleur rapport risque-rendement.

Diversifier ses investissements avec un EMTN

Les EMTN offrent une excellente capacité à diversifier un portefeuille en raison de leur structure flexible et de leur exposition à une grande variété de sous-jacents, tels que les actions, les taux d'intérêt, les matières premières ou les indices. Contrairement aux placements plus traditionnels, ces produits permettent aux investisseurs d'accéder à des segments de marché souvent inaccessibles autrement, tout en ajustant le niveau de risque selon leurs objectifs. Cette diversification réduit la dépendance à un seul type d'actif, renforçant ainsi la résilience du portefeuille face aux fluctuations des marchés. En intégrant des EMTN, les investisseurs peuvent non seulement améliorer leur potentiel de rendement, mais aussi mieux répartir les risques.

Un outil extrêmement flexible

La flexibilité de la structuration des EMTN est l'un de leurs principaux atouts, car ils peuvent être adaptés aux besoins spécifiques des investisseurs en termes de rendement, de risque et de sous-jacents. Contrairement aux obligations classiques, les EMTN permettent d'intégrer une multitude de variables, telles que des taux fixes ou variables, des échéances courtes ou longues, ainsi que des options de remboursement ou des indexations sur des actifs divers comme des actions, des matières premières ou des devises. Cette modularité offre la possibilité de créer des produits sur mesure, en fonction du profil de l'investisseur et des conditions de marché, permettant ainsi d'optimiser la gestion du risque et d'ajuster les rendements potentiels selon les objectifs financiers.

Émission d'un EMTN : comment sont-ils construits ?

L'émission d'un EMTN suit un processus structuré impliquant plusieurs étapes techniques et financières. Tout d'abord, l'émetteur, souvent une institution financière ou une grande entreprise, identifie ses besoins de financement et définit les caractéristiques de l'EMTN, telles que la durée, le montant, les sous-jacents et les conditions de remboursement. Ensuite, il conçoit la structure financière du produit, qui peut inclure des taux d'intérêt fixes ou variables, des indexations sur des actifs comme des indices ou des devises, ainsi que des options supplémentaires comme des clauses de remboursement anticipé.

Quelles différences entre un EMTN et des obligations? et des actions ?

Actions

Obligations

EMTN

Type de rendement

Dividendes et plus-value

Coupons (Intérêts)

Coupons (Intérêts)

Rendement possible

De -100% à +∞

De 0 à 6% bruts

Selon vos souhaits

Avantages

Pas de limite de gains

Faible risque

Sur-mesure

Inconvénients

Risque de perte en capital

Rendement faible

Produit sophistiqué

Est-ce qu'un EMTN est forcément un produit structuré ?

Non, un EMTN n'est pas forcément un produit structuré. En fait, un EMTN (Euro Medium Term Note) est avant tout une obligation à moyen terme qui peut être émise sous différentes formes. Il peut s'agir d'un simple produit de dette à taux fixe ou variable, similaire à une obligation traditionnelle, sans la complexité d'un produit structuré.

Comment bien choisir un EMTN ?

Choisir un EMTN (Euro Medium Term Note) implique plusieurs critères à considérer en fonction de votre tolérance au risque, vos objectifs financiers et les caractéristiques spécifiques de chaque produit. Voici les principaux éléments à analyser :

1. L'émetteur

Solidité financière : la qualité de l'émetteur est essentielle. Il est important de vérifier la notation de crédit de l'émetteur (Fitch, S&P, Moody's). Plus la notation est élevée, plus l'émetteur est réputé solvable, réduisant ainsi le risque de défaut.

Réputation et historique : choisissez un émetteur ayant une réputation solide et un historique positif en matière de remboursement.

2. Le sous-jacent

Classe d’actifs : un EMTN peut être lié à différents actifs sous-jacents comme des actions, des indices boursiers, des taux d'intérêt ou des devises. Il est important de comprendre la performance historique et les risques associés à ces actifs.

Volatilité : si le sous-jacent est volatil, l'investissement peut être risqué. Assurez-vous que vous comprenez bien les risques associés aux variations du sous-jacent.

3. Le profil de rendement

Type de coupon : certains EMTN offrent des coupons fixes (paiement régulier d'intérêts), tandis que d'autres sont variables en fonction des performances du sous-jacent. Assurez-vous que le rendement offert correspond à vos objectifs (croissance de capital ou revenus réguliers).

Participation au marché : dans le cas d'un EMTN structuré, analysez la participation éventuelle à la hausse du marché sous-jacent et les plafonnements éventuels des gains.

4. Le risque de perte en capital

Capital garanti ou non : certains EMTN offrent une garantie partielle ou totale du capital, tandis que d'autres exposent à une perte en cas de mauvaise performance. Un capital non garanti comporte un risque plus élevé, mais peut offrir des rendements supérieurs.

Conditions de remboursement : vérifiez si l'EMTN peut être remboursé par anticipation (appelé "callable") et dans quelles conditions. Un EMTN callable peut limiter les gains potentiels si l'émetteur décide de rembourser le produit en avance.

5. L’échéance

Durée de l’investissement : les EMTN sont des titres à moyen terme, mais leur durée peut varier de 1 à 10 ans, voire plus. Choisissez une échéance qui correspond à votre horizon d'investissement et votre besoin de liquidités.

Flexibilité : certains EMTN offrent des opportunités de rachat avant l'échéance, mais cela peut entraîner des frais supplémentaires ou des pertes en capital.

6. Les frais et coûts

Frais de structuration : certains EMTN comportent des frais cachés, notamment dans la structuration du produit. Assurez-vous de comprendre tous les frais avant de souscrire.

Fiscalité : la fiscalité des EMTN peut varier selon le type d’investisseur et le pays de résidence. Il est essentiel de comprendre l’impact fiscal de votre investissement.

7. Conditions du marché

Taux d’intérêt : si les taux d'intérêt augmentent, les EMTN à taux fixe peuvent perdre en attractivité, car des obligations à taux plus élevés pourraient être disponibles.

Évolution des marchés sous-jacents : une analyse des conditions économiques et des marchés financiers peut vous aider à anticiper les performances futures des actifs sous-jacents à l'EMTN.

Comment souscrire à un EMTN ?

Souscrire à un EMTN nécessite de passer par plusieurs étapes, généralement avec l'aide d'un intermédiaire financier. Tout d'abord, il est recommandé de contacter une banque, une société de gestion ou un conseiller financier qui propose ce type de produits. L'intermédiaire présente alors les différentes offres d'EMTN disponibles, en fonction des besoins de l'investisseur, comme le montant, la durée de l'investissement, et le profil de risque.

Ensuite, après avoir choisi l'EMTN adapté, il faut passer par un processus de souscription formel qui inclut la signature de documents, la vérification de l'éligibilité de l'investisseur et l'évaluation des risques associés au produit, souvent présentée dans le document d'information clé (DIC). Les montants d'investissement minimum peuvent être élevés, car ce sont des produits souvent destinés à des investisseurs institutionnels ou fortunés. Une fois souscrit, l'EMTN est soit détenu en compte-titres, soit négociable sur un marché secondaire, offrant une certaine liquidité si nécessaire.

Un exemple d'EMTN typique est un EMTN autocall structuré sur l'indice Euro Stoxx 50. Voici comment il pourrait fonctionner :

Sous-jacent : l'indice Euro Stoxx 50.

Durée : 5 ans avec des possibilités de remboursement anticipé (autocall) à chaque anniversaire.

Coupon : si, à chaque date de constatation annuelle, l'indice Euro Stoxx 50 est supérieur à son niveau initial (c'est-à-dire le niveau au moment de l'émission), l'EMTN verse un coupon (par exemple, 5% par an).

Remboursement anticipé : si l'indice dépasse un certain seuil à une date donnée (par exemple 10%), le produit peut être remboursé par anticipation avec le paiement des coupons accumulés.

Protection du capital : tant que l'indice ne baisse pas au-delà d'un certain seuil (par exemple, -25%), l'investisseur récupère 100% de son capital à l'échéance. Cependant, si l'indice baisse au-delà de ce seuil, l'investisseur subit une perte en capital proportionnelle à la baisse.

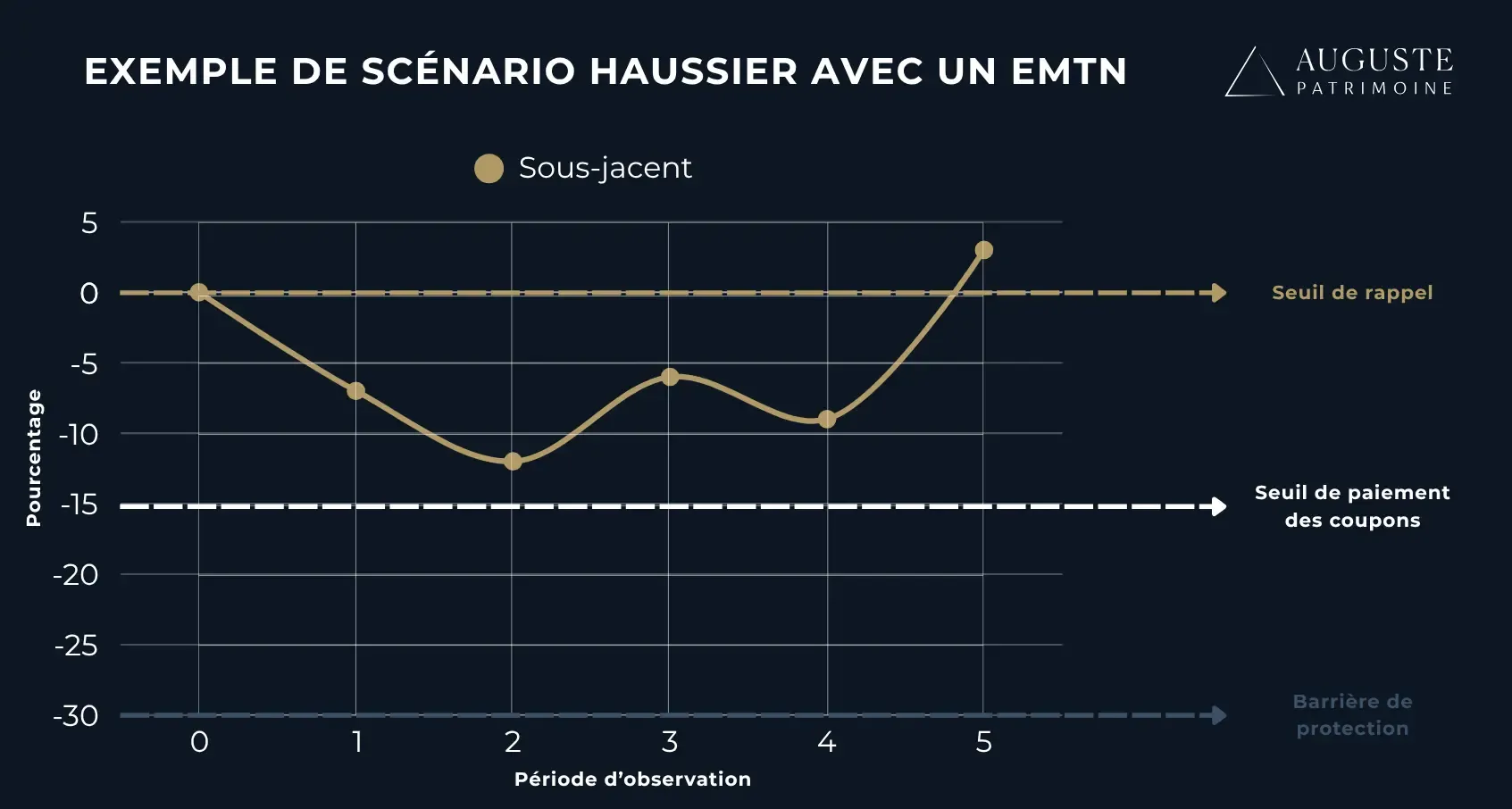

Un autre exemple d'EMTN typique est un EMTN autocall structuré sur l'indice Euro Stoxx 50, mais cette fois-ci dans un scénario haussier

Sous-jacent : l'indice Euro Stoxx 50.

Durée : 10 ans avec des possibilités de remboursement anticipé (autocall) à chaque anniversaire.

Coupon : si, à chaque date de constatation annuelle, l'indice Euro Stoxx 50 est supérieur à son niveau initial (c'est-à-dire le niveau au moment de l'émission), l'EMTN verse un coupon (par exemple, 5% par an).

Remboursement anticipé : si l'indice dépasse un certain seuil à une date donnée (par exemple 10%), le produit peut être remboursé par anticipation avec le paiement des coupons accumulés.

Protection du capital : tant que l'indice ne baisse pas au-delà d'un certain seuil (par exemple, -25%), l'investisseur récupère 100% de son capital à l'échéance. Cependant, si l'indice baisse au-delà de ce seuil, l'investisseur subit une perte en capital proportionnelle à la baisse.

Résultat dans ce scénario : 5*5% du capital initial en coupon (+25% donc, puisque ce produit structuré ne compose pas) + une restitution de 100% du capital en année 5, puisque le seuil de rappel à été atteint avant les 10 ans du scénario.

Ainsi, dans l'exemple schématisé plus haut, nous pouvons observer l'évolution du sous-jacent sur 5 ans. Sur les 5 périodes d'observations, le sous-jacent a dépassé 3 fois le seuil de paiement des coupons : en année 1, 2 et 4. L'investisseur perçoit donc 3 coupons de 5%. Le sous-jacent ne dépasse jamais la le seuil de rappel à 0%, il poursuit donc son cours jusqu'à la fin de son échéance. Le sous-jacent subit une perte importante lors de la dernière année de l'EMTN, et finit à -35%. Cependant, grâce à la barrière de protection définie à -40%, l'investisseur pourra récupérer l'intégralité de son capital. Au final, celui-ci aura récupéré 100% + (3 x 5%) = 115% de son capital investi au terme des 5 années, et ceci malgré la baisse importante du sous-jacent la dernière année.

{{COMPONENT_CTA}}

Les chiffres-clés du marché des EMTN

Voici quelques chiffres clés des EMTN (Euro Medium Term Notes) pour mieux comprendre leur fonctionnement et impact sur les marchés financiers :

Durée de vie : généralement entre 1 et 10 ans, bien que certains EMTN puissent aller jusqu'à 30 ans.

Montant levé : les émissions d'EMTN permettent aux émetteurs de lever des montants variables. Les grandes institutions peuvent lever des centaines de millions, voire des milliards d’euros en plusieurs tranches, selon leurs besoins.

Coupon annuel : les rendements peuvent varier considérablement. Pour les EMTN autocall, les coupons sont souvent de l'ordre de 5 % à 10 % annuels, selon le sous-jacent et le niveau de risque pris par l’investisseur.

Protection du capital : certains EMTN offrent une protection partielle ou totale du capital. Par exemple, une protection peut être effective jusqu'à une baisse de 40 % de l'indice sous-jacent.

Seuil de déclenchement d'autocall : Ssouvent, si l'indice dépasse son niveau initial à des dates anniversaires précises, un remboursement anticipé peut être déclenché.Ces chiffres montrent la grande flexibilité des EMTN en termes de maturité, de rendements, et de protection du capital.

FAQ :

Qu’est-ce qu’un EMTN « produit de taux » ?

Un EMTN "produit de taux" est un instrument de dette à moyen terme émis par une institution, tel qu'une banque ou une entreprise, et qui est structuré autour des mouvements des taux d'intérêt. Contrairement à d'autres types d'EMTN qui peuvent être liés à des actifs spécifiques comme des actions ou des devises, un EMTN produit de taux offre un rendement qui dépend soit d'un taux fixe prédéfini, soit d'un taux variable, indexé sur des indices comme l'Euribor ou le Libor. Ce type de produit est prisé par les investisseurs cherchant à bénéficier des fluctuations des taux d'intérêt tout en percevant des revenus réguliers à travers les coupons.

Qui peut souscrire à un EMTN ?

La souscription à un EMTN est généralement réservée à des investisseurs institutionnels, tels que des banques, des fonds d'investissement, des compagnies d'assurances, ou des fonds de pension, en raison du montant élevé des investissements requis et de la sophistication de ce type de produit financier. Auguste Patrimoine ouvre désormais la souscription à des EMTN au grand public, permettant ainsi à des investisseurs particuliers d'accéder à ce type de placement auparavant réservé aux institutionnels. Grâce à cette initiative, les investisseurs individuels peuvent diversifier leur portefeuille en profitant des rendements liés aux mouvements des taux d'intérêt, tout en ayant accès à un produit structuré souvent plus sophistiqué. Auguste Patrimoine rend ce placement plus accessible tout en accompagnant les particuliers pour s'assurer qu'ils comprennent les risques associés à ce type d'investissement.

Qu'est-ce que le dic PRIIPs ?

Le document d'information clé (DIC) pour les produits d'investissement packagés de détail et fondés sur l'assurance (PRIIPs) est un document standardisé destiné à informer les investisseurs particuliers sur les caractéristiques, les risques, les coûts et les performances potentielles d'un produit financier complexe. Introduit par la réglementation PRIIPs en Europe, ce document vise à améliorer la transparence et la comparabilité entre les différents produits financiers, tels que les fonds d'investissement, les EMTN ou les produits d'assurance-vie. Le DIC est conçu pour permettre aux investisseurs de prendre des décisions éclairées en présentant ces informations de manière claire et compréhensible.

Nous pouvons vous accompagner dans vos investissements

Notre cabinet d'expert en produits structurés et en EMTN est capable de vous conseiller dans vos investissements. Contactez-nous pour obtenir un bilan patrimonial complet et gratuit, ainsi que des recommandations personnalisées d'investissement.

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations des solutions adaptées à votre profil.

Nous vous remercions ! Votre demande a bien été reçue et un expert reviendra vers vous rapidement.

Oops! Something went wrong while submitting the form.

Nos experts vous accompagnent

Nous sommes notés 5/5 avec 53 avis sur Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Assurance vie, Plan Épargne Retraite, Compte-titres, PEA, PEA-PME, contrat de capitalisation, Plan Épargne Entreprise. Nous adressons l’ensemble des besoins que vous êtes susceptibles d’avoir et vous guidons à travers la complexité des réponses possibles.

.webp)

.jpg)