Vous disposez de trésorerie et cherchez un placement rentable, encadré dans le temps, avec un avantage fiscal à la clé ? L’investissement en usufruit de SCPI vous permet de percevoir des loyers calculés sur la pleine propriété, sans avoir à en supporter le coût total. Ce mécanisme offre un effet de levier puissant, particulièrement avantageux pour les entreprises soumises à l’impôt sur les sociétés. Voici comment en tirer le meilleur parti.

Vous cherchez un placement financier qui optimise votre trésorerie tout en générant des revenus attractifs ? L'investissement en SCPI usufruit représente une solution méconnue offrant un puissant effet de levier grâce au démembrement temporaire des parts SCPI. Ce mécanisme permet d'acquérir uniquement l'usufruit à prix réduit tout en percevant l'intégralité des revenus locatifs, avec des avantages fiscaux substantiels particulièrement intéressants pour les entreprises.

Comprendre l'investissement en SCPI en usufruit

Définition du démembrement de propriété en SCPI

Le démembrement appliqué aux SCPI consiste à séparer la pleine propriété des parts en deux droits distincts : l'usufruit qui donne droit aux revenus et la nue-propriété qui confère la possession des parts.

L'acquisition de l'usufruit temporaire des parts SCPI s'effectue en versant un pourcentage du prix d'une part en pleine propriété, généralement entre 20% et 35% selon la durée choisie. Les périodes d'usufruit varient habituellement de 3 à 20 ans, avec des durées intermédiaires comme 5 ou 10 ans fréquemment proposées sur le marché. L'usufruitier perçoit l'intégralité des revenus locatifs générés par la SCPI pendant toute la durée du démembrement, calculés sur la base de la valeur totale des parts. À titre d'exemple, pour une part SCPI à 100€ avec un rendement de 6% et un démembrement sur 5 ans, l'investisseur acquiert l'usufruit pour 20€ et touche 6€ annuellement pendant cinq ans. À la fin de cette période de 5 ans, il aura donc touché 30 €, moins les 20 € d'investissement, ce qui constitue une plus-value final de 10 €.

Fonctionnement économique de l'investissement en usufruit

L'usufruit de SCPI offre un effet de levier remarquable puisque l'investisseur obtient des revenus calculés sur la valeur totale des parts alors qu'il n'a déboursé qu'une fraction du prix. Cette particularité rend ce placement particulièrement intéressant pour les personnes morales qui cherchent à optimiser leur trésorerie d'entreprise.

Durée du démembrement

% du prix payé par le nu-propriétaire

% du prix correspondant à la décote

5 ans

78% à 88%

12% à 22%

10 ans

65% à 79,50%

20,50% à 35%

15 ans

58% à 76%

24% à 42%

20 ans

53% à 71%

29% à 47%

Les sociétés de gestion déterminent la clé de répartition entre usufruit et nue-propriété en prenant en compte plusieurs facteurs comme la durée du démembrement (plus elle est longue, plus la décote est importante), les taux d'intérêt du marché et les rendements prévisionnels de la SCPI. Le marché ne propose pas de décotes standardisées car chaque opération de démembrement est unique selon les caractéristiques de la SCPI. La clé de répartition peut faire l'objet d'une négociation entre le nu-propriétaire et l'usufruitier, mais dans la pratique, c'est souvent la société de gestion qui propose un barème.

Répartition des droits entre usufruitier et nu-propriétaire

Pendant toute la durée du démembrement, l'usufruitier dispose du droit de percevoir l'ensemble des revenus générés par les parts SCPI, notamment les loyers issus du parc immobilier et les revenus financiers du placement de la trésorerie.

La reconstitution de la pleine propriété s'opère automatiquement à la fin de la période de démembrement, sans nécessiter de formalités particulières ni engendrer de frais supplémentaires. Cette transmission s'effectue simplement par l'arrivée à échéance de la période définie lors de l'acquisition des parts. Aucun droit de mutation n'est à acquitter lors de cette reconstitution de la pleine propriété. Tous les droits attachés à la pleine propriété, y compris celui de percevoir les revenus et de disposer des parts, sont alors transférés automatiquementau nu-propriétaire.

Avantages et inconvénients de l'investissement en SCPI en usufruit

Avantages pour l'usufruitier

L'acquisition de l'usufruit des parts de SCPI présente des atouts financiers considérables pour les investisseurs. Cette stratégie permet d'accéder aux bénéfices de l'immobilier papier avec un capital réduit tout en percevant l'intégralité des revenus. L'investissement en scpi usufruit crée ainsi un effet de levier puissant, car l'usufruitier ne paie qu'une fraction du prix mais touche des revenus calculés sur la valeur totale des parts. Pour les entreprises, ce mécanisme représente une solution pertinente pour optimiser la trésorerie et générer des revenus réguliers.

L'investissement en usufruit de scpi offre de nombreux avantages, tant fiscaux que financiers.

Rendement : l'usufruitier perçoit des revenus sur la base de la valeur de la pleine propriété, ce qui peut générer un rendement attractif.

Fiscalité : les personnes morales bénéficient de l'amortissement comptable de l'investissement en usufruit.

Trésorerie : l'usufruit de scpi permet aux entreprises de faire fructifier leur trésorerie avec un horizon de temps précis.

Effet de levier : l'investissement est peu mobilisateur de trésorerie, ce qui amplifie l'effet de levier pour l'investisseur.

En résumé, l'usufruit de scpi offre un potentiel de rendement optimisé et des avantages liés à la fiscalité des SCPI significatifs.

Inconvénients et risques liés à l'usufruit

Malgré ses avantages, l'acquisition d'usufruit de parts scpi présente des limites importantes à considérer avant de s'engager.

Le principal inconvénient réside dans la nature même de cet investissement, considéré comme un placement à fonds perdus. Les revenus locatifs perçus peuvent fluctuer en fonction du taux d'occupation des immeubles détenus par la scpi ou de l'évolution du marché immobilier. Pour l'usufruitier, il s'agit d'accepter la perte définitive du capital investi à l'issue de la période prévue, puisque la propriété des parts revient intégralement au nu-propriétaire après la durée du démembrement.

Une contrainte importante concerne l'impossibilité de sortir prématurément de cet investissement.

Profils d'investisseurs concernés

L'usufruit temporaire de scpi correspond particulièrement aux personnes morales cherchant à optimiser la gestion de leur trésorerie excédentaire.

Ce montage patrimonial convient aux entreprises qui disposent d'une trésorerie stable sur plusieurs années et souhaitent améliorer son rendement. Pour les sociétés soumises à l'impôt sur les sociétés, l'amortissement comptable des parts constitue un levier fiscal significatif. Les dirigeants d'entreprise peuvent également envisager ce placement dans le cadre d'une stratégie patrimoniale plus globale, notamment quand leur horizon d'investissement est précisément défini.

Comparaison avec d'autres placements de trésorerie

Face aux placements traditionnels comme les comptes à terme ou les contrats de capitalisation, l'usufruit de parts scpi présente des caractéristiques distinctives. Ce véhicule d'investissement offre généralement une performance supérieure, notamment grâce à l'effet de levier créé par le démembrement temporaire. Les revenus issus de l'immobilier peuvent également se révéler plus stables que d'autres classes d'actifs, tout en permettant une diversification du patrimoine.

Sur le plan fiscal, l'avantage est net pour les entreprises à l'impôt sur les sociétés. L'amortissement comptable des parts en usufruit permet de réduire significativement l'assiette imposable des revenus perçus. Les comptes à terme, bien que totalement sécurisés, offrent aujourd'hui des rendements souvent inférieurs à l'inflation. Les contrats de capitalisation, quant à eux, ne permettent pas l'amortissement comptable dont bénéficie l'usufruit de scpi.

L'usufruit de SCPI pour les entreprises

Optimisation de la trésorerie d'entreprise

L'usufruit de SCPI permet aux entreprises d'optimiser leur trésorerie en investissant avec un capital réduit tout en percevant des revenus calculés sur la valeur totale des parts.

Pour les sociétés soumises à l'impôt sur les sociétés, l'usufruit temporaire de parts SCPI constitue une immobilisation incorporelle amortissable comptablement sur la durée du démembrement. Cet amortissement réduit le résultat imposable, générant une économie d'impôt significative pour l'entreprise. La décote appliquée au prix d'acquisition de l'usufruit (généralement entre 60 et 80% selon la durée) permet de mobiliser moins de trésorerie tout en bénéficiant des loyers distribués sur la base de la pleine propriété. L'horizon d'investissement est parfaitement défini à l'avance, ce qui facilite la planification financière.

Ce type de placement convient particulièrement aux entreprises disposant d'une trésorerie excédentaire et cherchant un rendement supérieur aux placements bancaires classiques.

Traitement comptable et fiscal pour les personnes morales

Dans le cadre comptable d'une entreprise, l'usufruit de SCPI s'inscrit à l'actif du bilan en tant qu'immobilisation incorporelle. Cette inscription permet d'appliquer les règles d'amortissement propres à ce type d'actif.

L'amortissement comptable se calcule de façon linéaire sur la durée du démembrement de propriété. Si une entreprise investit 80 000 € dans l'usufruit de parts SCPI pour une durée de 5 ans, elle amortira 16 000 € par an. Ces charges d'amortissement viennent en déduction du résultat fiscal de l'entreprise, réduisant ainsi l'assiette de l'impôt sur les sociétés. Pour un revenu annuel de 25 000 € généré par les parts, le résultat imposable après amortissement ne serait que de 9 000 €. Avec un taux d'IS de 25%, l'économie fiscale annuelle représenterait 4 000 €, améliorant considérablement la rentabilité nette du placement.

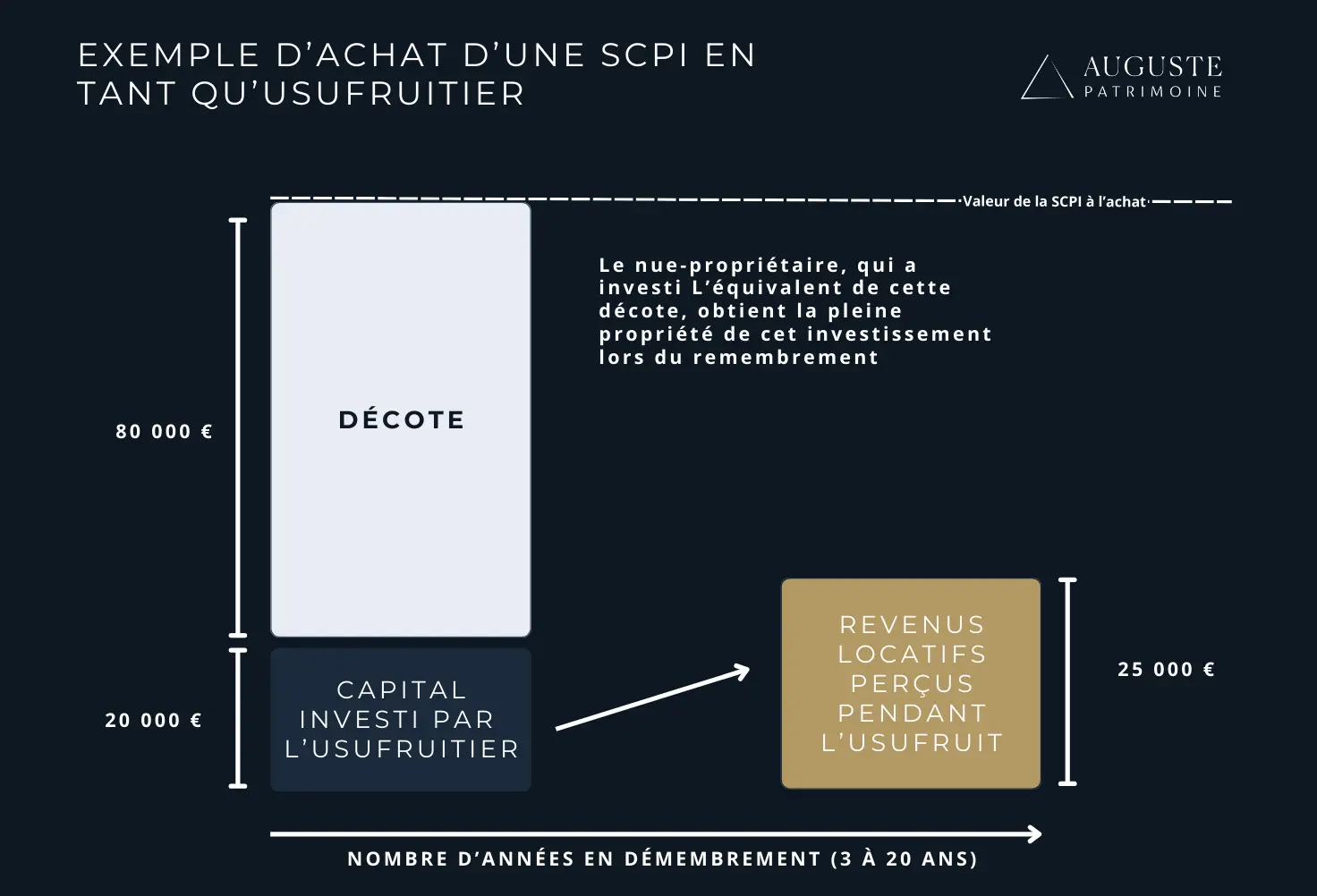

Exemple concret d'investissement en usufruit de SCPI

Les investissements en usufruit de SCPI permettent aux sociétés de générer des revenus locatifs et avantages fiscaux significatifs. Prenons le cas d'une entreprise cherchant à optimiser sa trésorerie excédentaire via l'acquisition temporaire de droits sur des parts immobilières.

Une SAS dispose de 80 000 € de trésorerie qu'elle souhaite investir en scpi usufruit sur une période de 5 ans. Avec une décote d'environ 80% par rapport à la pleine propriété, cette somme lui permet d'acquérir l'usufruit temporaire correspondant à une valeur de 400 000 € en pleine propriété. Si la scpi délivre un rendement annuel de 5,5%, l'entreprise perçoit 22 000 € de revenus chaque année (5,5% de 400 000 €).

Parallèlement, l'amortissement comptable de l'investissement (16 000 € par an sur 5 ans) réduit considérablement l'assiette imposable de la société. Avec un taux d'imposition sur les sociétés de 25%, on obtient : Revenus perçus - amortissement comptable = 22 000 € – 16 000 € = 6 000 € imposables, soit 1 500 € d'impôts.

Au final, pour cet investissement on obtient :

Capital investi : 80 000 €

Revenus nets perçus après IS : 102 500 €

Soit un taux de rentabilité total sur 5 ans : 102 500 € / 80 000 € = 128,1%, soit un TRI approximatif de 5,7%/an

{{COMPONENT_CTA}}

Durée et prix de l'usufruit : quels critères de choix ?

Les différentes durées de démembrement possibles

Les durées habituelles de démembrement proposées sur le marché des SCPI varient généralement de 3 à 20 ans avec un contrat fixe et immuable qui définit précisément la période pendant laquelle l'usufruitier percevra les revenus locatifs. Pour une gestion optimale de votre placement, ces durées prédéfinies permettent d'anticiper l'échéance de votre investissement en usufruit.

La durée du démembrement affecte directement le prix d'acquisition de l'usufruit, créant ainsi un levier sur la rentabilité de votre investissement. Plus la durée est courte, moins la décote appliquée sera importante, mais vous percevrez les revenus pendant une période plus brève. Étant donné que l'usufruit temporaire est un investissement non récupérable, il convient d'évaluer soigneusement la période optimale en fonction de vos objectifs de trésorerie. Les entreprises ont notamment intérêt à aligner la durée avec leurs prévisions financières puisque le coût d'acquisition sera amorti sur cette période.

Prix et décote de l'usufruit temporaire

Le prix de l'usufruit est déterminé par une décote appliquée à la valeur de la pleine propriété des parts SCPI, établie selon des barèmes fixés par les sociétés de gestion qui prennent en compte la durée choisie et le rendement projeté de la SCPI.

Les fourchettes de décotes pratiquées sur le marché varient considérablement selon la durée du démembrement. Pour un usufruit de 5 ans, la norme se situe généralement autour de 20% de la valeur de la pleine propriété, avec une répartition des clés de démembrement standard de 20% pour l'usufruit et 80% pour la nue-propriété. Certaines SCPI plus récentes peuvent proposer des décotes légèrement plus avantageuses pour attirer de nouveaux investisseurs. Les sociétés de gestion établissent leurs barèmes en tenant compte non seulement de la durée mais aussi des caractéristiques propres à chaque SCPI.

La qualité intrinsèque de la SCPI, son historique de performance et son orientation sectorielle peuvent faire varier les décotes d'une SCPI à l'autre.

Calcul du rendement et rentabilité potentielle

Pour évaluer précisément le rendement d'un usufruit de SCPI, il faut diviser les revenus annuels perçus par le prix d'acquisition de l'usufruit et multiplier par 100. Par exemple, si votre usufruit a coûté 20 000 € et rapporte 6 000 € annuellement, le rendement brut s'élève à 30%. L'effet fiscal doit ensuite être intégré au calcul pour déterminer le rendement net réel, notamment pour les entreprises qui peuvent amortir comptablement cet investissement et réduire leur assiette imposable. Vous devrez également tenir compte de la perte définitive du capital investi à l'expiration de la période d'usufruit.

La rentabilité finale de votre investissement en usufruit SCPI dépendra de plusieurs facteurs clés. Le taux d'imposition de l'investisseur influence directement le rendement net obtenu, notamment pour les entreprises soumises à l'impôt sur les sociétés qui bénéficient de l'amortissement comptable. Les variations des revenus distribués par la SCPI peuvent affecter significativement la performance globale de l'investissement. Le taux d'occupation des immeubles détenus par la SCPI est également déterminant car une vacance locative prolongée réduirait mécaniquement les dividendes distribués et donc la rentabilité de votre placement.

Stratégie et sélection des SCPI pour un investissement en usufruit

Critères de sélection d'une SCPI pour l'usufruit

Dans le cadre des SCPI, le démembrement de propriété implique une séparation des droits entre usufruit et nue-propriété. La qualité du patrimoine immobilier détenu par la SCPI joue un rôle majeur dans la stabilité des revenus locatifs. La capitalisation et l'ancienneté de la SCPI permettent d'évaluer sa solidité financière. Le taux d'occupation financier indique la capacité de la SCPI à louer ses biens et donc à générer des revenus réguliers pour l'usufruitier.

Il convient par ailleurs d'examiner attentivement la politique de distribution des revenus de la société de gestion pour s'assurer de sa compatibilité avec vos objectifs d'investissement en usufruit.

Il est donc crucial de bien sélectionner sa scpi pour un investissement en usufruit. Voici quelques critères à prendre en compte :

Indicateurs : surveiller les indicateurs de performance de la scpi : TOF, TOP, PGR, TRI, etc.

Diversification : accorder de l'importance à la diversification du patrimoine.

Solidité financière: évaluer la solidité financière de la scpi et de sa société de gestion.

Track record : Comment la scpi a-t-elle performé pendant les derniers cycles économiques ?

Réputation : considérer la réputation de la société de gestion.

En suivant ces critères, vous maximiserez vos chances de succès dans votre investissement en usufruit.

Les SCPI de rendement s'avèrent généralement plus adaptées pour l'usufruit grâce à leur focalisation sur la génération de revenus réguliers. Les SCPI diversifiées permettent de réduire les risques liés à un secteur immobilier spécifique. Les SCPI investissant dans l'immobilier de santé ou l'éducation présentent souvent des baux de longue durée avec des locataires fiables.

Diversification du portefeuille en SCPI usufruit

La diversification des investissements en usufruit de SCPI constitue une stratégie prudente pour réduire les risques liés à une exposition trop concentrée. Cette approche permet de limiter l'impact potentiel d'une sous-performance d'une SCPI spécifique sur l'ensemble du portefeuille.

Pour une stratégie de diversification efficace, il est recommandé de répartir son investissement entre plusieurs SCPI gérées par différentes sociétés de gestion. Varier les durées d'usufruit permet d'échelonner la fin des périodes de démembrement et donc de lisser les flux de revenus dans le temps. La diversification sectorielle entre SCPI de bureaux, commerces et autres typologies d'actifs renforce la résilience du portefeuille face aux fluctuations économiques. L'allocation en usufruit de SCPI doit rester proportionnée à l'ensemble du patrimoine de l'investisseur et correspondre à ses objectifs de placement.

La qualité de la société de gestion représente un facteur déterminant pour la performance d'un investissement en usufruit de SCPI.

Intégration dans une stratégie patrimoniale globale

L'usufruit de SCPI s'intègre judicieusement dans une allocation d'actifs diversifiée en tant que solution de placement générant des revenus réguliers. Cette stratégie peut compléter efficacement d'autres investissements axés sur la valorisation du capital comme les actions ou l'immobilier en direct. La part optimale consacrée à l'usufruit de SCPI dans un patrimoine dépend des objectifs personnels de l'investisseur, notamment son besoin de revenus complémentaires et son horizon de placement.

L'usufruit de SCPI peut être avantageusement combiné avec d'autres placements tels que l'assurance-vie ou les PER pour maximiser les avantages fiscaux. Des synergies intéressantes peuvent être créées en articulant l'usufruit avec des structures de détention comme les holdings ou les SCI à l'impôt sur les sociétés. Les effets de seuil fiscaux doivent être attentivement considérés pour optimiser l'imposition globale du patrimoine. Une cohérence d'ensemble est essentielle entre les différents véhicules d'investissement pour répondre efficacement aux objectifs patrimoniaux de l'investisseur.

Par ailleurs, la gestion des échéances des périodes d'usufruit nécessite une planification rigoureuse pour anticiper la perte des revenus à leur terme.

L'investissement en SCPI usufruit représente une solution adaptée pour les entreprises cherchant à optimiser leur trésorerie tout en bénéficiant d'avantages fiscaux grâce à l'amortissement comptable. Ce mécanisme de démembrement temporaire permet d'accéder aux revenus locatifs avec un capital réduit, créant ainsi un effet de levier intéressant. Avant de vous lancer, prenez soin d'évaluer la durée optimale de démembrement et de sélectionner des SCPI de qualité pour maximiser le rendement de votre placement.

FAQ

Comment fonctionne la SCPI en société IS avec amortissement ?

La SCPI en société IS avec amortissement permet de déduire comptablement la valeur des parts sur plusieurs années. Cela réduit le bénéfice imposable de la société.

Comment fonctionne l’usufruit de SCPI en société IS ?

L’usufruit de SCPI en société IS permet de percevoir les revenus dans la société tout en optimisant la fiscalité grâce à l’amortissement. L’usufruit s’éteint à la fin de la période, sans plus-value imposable.

Comment fonctionne l’usufruit en parts de SCPI détenues en société ?

L’usufruit en parts de SCPI détenues en société donne droit aux loyers, et peut être amorti comptablement. Ce montage est souvent utilisé pour générer des revenus à court terme tout en réduisant la fiscalité.

Votre achat immobilier débute ici

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Votre achat de SCPI débute ici

Auguste Patrimoine vous accompagne de la première à la dernière étape, depuis la sélection de la SCPI jusqu'à la déclaration fiscale.

Un conseiller spécialisé de notre département Crédit vous contactera dans les meilleurs délais afin d’échanger sur votre situation.

Nous vous remercions ! Votre demande a bien été reçue et un expert reviendra vers vous rapidement.

Oops! Something went wrong while submitting the form.

Nos experts vous accompagnent

Nous sommes notés 5/5 avec 53 avis sur Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Loi Pinel, loi Monuments Historiques, SCPI SCI, loi Malraux, loi Girardin. Nous adressons l’ensemble des besoins que vous êtes susceptibles d’avoir et vous guidons à travers la complexité des réponses possibles.

.webp)