Quelle fiscalité pour une SCPI ?

Comprendre la fiscalité des SCPI peut vite devenir un casse-tête. Entre revenus fonciers, prélèvements sociaux et imposition en France ou à l’étranger, les pièges sont nombreux. Ce guide vous aide à y voir clair et à optimiser votre fiscalité sans faux pas.

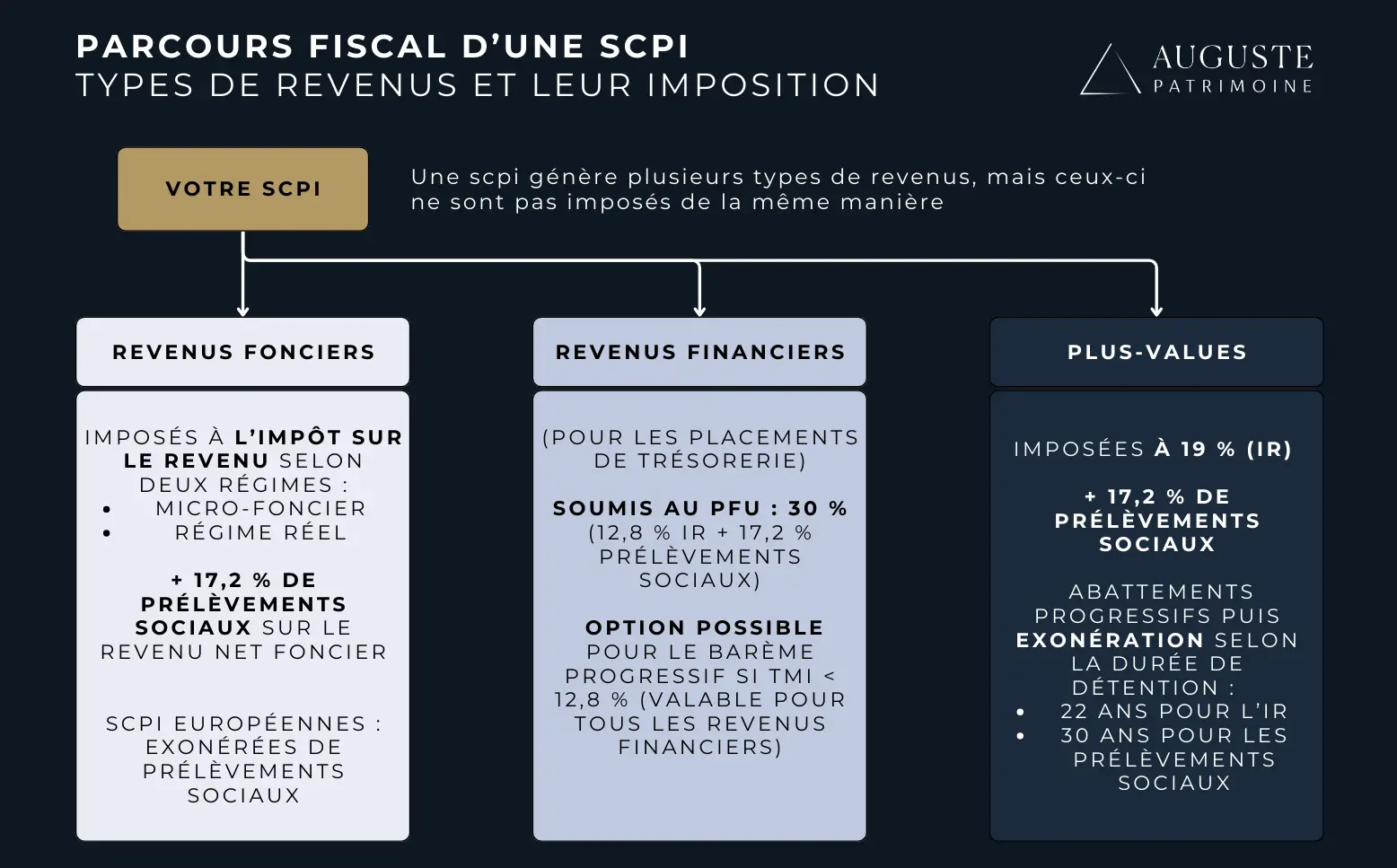

La fiscalité des SCPI repose sur le principe de transparence fiscale : la société civile de placement immobilier n'est pas imposée en tant que telle, chaque associé étant imposé individuellement sur sa quote-part de revenus. Comprendre la fiscalité SCPI suppose de distinguer trois catégories de revenus, chacune soumise à un régime propre : les revenus fonciers (barème progressif de l'impôt sur le revenu + prélèvements sociaux de 17.2%), les revenus financiers (prélèvement forfaitaire unique de 31.4%) et les plus-values immobilières (19% + 17.2%). Le choix du régime fiscal, de l'enveloppe de détention et de la typologie de SCPI détermine directement le rendement net après impôt.

Revenus fonciers des SCPI : régime réel ou micro-foncier ?

Le régime réel : régime par défaut pour les détenteurs de parts de SCPI

Un investisseur détenant uniquement des parts de SCPI, sans bien immobilier locatif nu en direct, relève obligatoirement du régime réel. Le micro-foncier est en effet conditionné à la détention d'au moins un bien locatif nu en direct : les parts de SCPI seules n'y donnent pas accès. En pratique, la majorité des associés de SCPI sont donc au régime réel.

Le régime réel s'applique également de plein droit lorsque les revenus fonciers dépassent 15 000 € par an, toutes sources confondues. Il permet de déduire l'intégralité des charges réelles supportées par l'associé : intérêts d'emprunt, frais de gestion de la SCPI (quote-part des charges), travaux d'entretien et de réparation (quote-part), assurances.

Point essentiel sur la déduction des intérêts d'emprunt : seuls les intérêts du prêt sont déductibles, pas le remboursement du capital. Or, dans un prêt amortissable classique, la part d'intérêts diminue progressivement tandis que la part de capital augmente. Conséquence : la charge déductible se réduit d'année en année. L'avantage fiscal du régime réel est donc dégressif dans le temps pour un investissement à crédit.

Lorsque les charges déductibles excèdent les revenus fonciers, un déficit foncier apparaît. Ce déficit est imputable sur le revenu global dans la limite de 10 700 € par an (hors intérêts d'emprunt, imputables uniquement sur les revenus fonciers). L'excédent est reportable pendant 10 ans sur les revenus fonciers futurs.

Les revenus fonciers nets sont soumis au barème progressif de l'IR et aux prélèvements sociaux de 17.2% (taux maintenu en 2026, les revenus fonciers étant exclus de la hausse de CSG).

Le régime micro-foncier : accessible uniquement avec un bien locatif en direct

Le micro-foncier s'applique lorsque les revenus fonciers bruts du foyer fiscal ne dépassent pas 15 000 € par an, toutes sources confondues (SCPI + biens en direct). Condition indispensable : l'associé doit détenir au moins un bien immobilier locatif nu en direct. Les parts de SCPI détenues seules ne permettent pas d'en bénéficier.

Le calcul est simplifié : un abattement forfaitaire de 30% s'applique sur les revenus bruts. Les 70% restants sont ajoutés aux autres revenus et soumis au barème progressif de l'IR ainsi qu'aux prélèvements sociaux de 17.2%. Aucune charge réelle n'est déductible.

L'avantage du micro-foncier est sa stabilité : l'abattement de 30% reste constant quelle que soit l'année de remboursement du prêt ou l'évolution des charges. Contrairement au régime réel, l'imposition ne progresse pas dans le temps.

L'option pour le régime réel est irrévocable pendant 3 ans. Elle mérite d'être évaluée dès que les charges réelles (intérêts d'emprunt notamment) dépassent 30% des revenus bruts.

Barème de l'impôt sur le revenu 2026 applicable aux revenus fonciers

Les revenus fonciers des SCPI s'ajoutent aux autres revenus du foyer pour déterminer la tranche marginale d'imposition (TMI). Le barème IR 2026 (revenus 2025), revalorisé de 0.9% :

L'imposition totale des revenus fonciers correspond donc à la TMI + 17.2% de prélèvements sociaux. Pour un contribuable au TMI 30%, l'imposition atteint 47.2% des revenus fonciers nets. Au TMI 41%, elle atteint 58.2%.

Exemples chiffrés : fiscalité SCPI au régime réel

Les exemples ci-dessous illustrent la fiscalité d'un investisseur dont la tranche marginale d'imposition est de 30%. L'imposition totale sur les revenus fonciers s'élève donc à 47.2% (30% IR + 17.2% PS).

Exemple 1 : achat de SCPI au comptant (sans crédit)

Hypothèse : 100 000 € investis en SCPI, rendement brut de 5% = 5 000 € de revenus fonciers annuels. Pas de crédit, pas de charges déductibles significatives au régime réel.

Au comptant, la fiscalité s'applique sur la totalité des revenus distribués. Le rendement brut de 5% se transforme en 2.64% net après impôt pour un contribuable au TMI 30%.

Exemple 2 : achat de SCPI à crédit — l'effet dégressif des intérêts déductibles

Hypothèse : 100 000 € investis en SCPI à crédit sur 20 ans à 3.5%, rendement brut de 5% = 5 000 € de revenus fonciers annuels. Seuls les intérêts d'emprunt sont déductibles, pas le remboursement du capital.

La mécanique est la suivante : dans un prêt amortissable, la mensualité reste constante, mais sa composition évolue. En début de prêt, la part d'intérêts est élevée et la déduction fiscale est maximale. Au fil des années, la part d'intérêts diminue et la part de capital remboursé augmente. Or, le remboursement du capital n'est pas déductible. Le revenu foncier imposable augmente donc progressivement, et l'impôt avec.

En année 1, l'imposition est de 741 € (rendement net de 4.26%). En année 18, elle atteint 2 067 € (rendement net de 2.93%), se rapprochant du scénario sans crédit. L'avantage fiscal du crédit est concentré sur les premières années du prêt.

{{cta-rdv}}

Les revenus financiers des SCPI

La trésorerie de la SCPI (fonds en attente d'investissement, réserves) génère des revenus de placements financiers. Cette composante représente généralement moins de 5% des distributions totales.

Ces revenus sont soumis au prélèvement forfaitaire unique (PFU) de 31.4% (12.8% d'impôt sur le revenu + 18.6% de prélèvements sociaux). L'option pour le barème progressif est possible si elle s'avère plus favorable, mais elle s'applique alors à l'ensemble des revenus de capitaux mobiliers du foyer.

L'IFU (imprimé fiscal unique) transmis par la société de gestion ventile automatiquement les revenus entre catégories foncières et financières.

La fiscalité des plus-values

Les plus-values immobilières réalisées par la SCPI

Lorsque la SCPI cède un immeuble de son patrimoine, la plus-value est répartie entre les associés au prorata de leurs parts. Le taux d'imposition s'élève à 19% d'IR + 17.2% de prélèvements sociaux, soit 36.2% au total. Une surtaxe progressive s'applique pour les plus-values nettes supérieures à 50 000 € (de 2% à 6% selon le montant).

Des abattements pour durée de détention réduisent la base imposable. Depuis la loi de finances 2026, le rythme d'abattement pour l'IR est accéléré :

L'exonération d'impôt sur le revenu est acquise après 17 ans de détention (contre 22 ans avant la LF 2026). L'exonération de prélèvements sociaux reste inchangée à 30 ans.

Les plus-values de cession de parts

La vente de parts de SCPI relève du même régime que les plus-values immobilières des particuliers : 19% IR + 17.2% PS, avec les mêmes abattements pour durée de détention (exonération d'IR après 17 ans, exonération de PS après 30 ans).

Le calcul de la plus-value s'effectue par différence entre le prix de cession et le prix d'acquisition majoré des frais (commission de souscription incluse). Contrairement à l'immobilier direct, l'exonération pour cessions inférieures à 15 000 € ne s'applique pas aux parts de SCPI.

La société de gestion calcule et prélève l'impôt à la source pour le compte de l'associé. Aucune démarche déclarative n'est requise.

Les SCPI dans l'IFI : règles et optimisation

Les parts de SCPI constituent des actifs immobiliers et entrent dans l'assiette de l'impôt sur la fortune immobilière (IFI) dès que le patrimoine immobilier net du foyer dépasse 1 300 000 €.

La valeur retenue correspond à la valeur de retrait des parts multipliée par un coefficient immobilier communiqué annuellement par la société de gestion. Ce coefficient reflète la part d'actifs immobiliers dans le patrimoine total de la SCPI.

Seuil de déclenchement et base de calcul : l'IFI n'est dû que si le patrimoine immobilier net dépasse 1 300 000 €. Mais une fois ce seuil franchi, le barème s'applique dès la tranche à 800 000 €. Autrement dit, un patrimoine immobilier de 1 350 000 € est taxé sur la tranche 800 001 € – 1 300 000 € (à 0.5%) puis sur la tranche 1 300 001 € – 1 350 000 € (à 0.7%). Une décote atténue l'effet de seuil pour les patrimoines compris entre 1 300 000 € et 1 400 000 € (formule : 17 500 € – 1.25% × patrimoine net taxable).

Stratégies de réduction : l'acquisition en nue-propriété exclut les parts de l'assiette IFI pendant toute la durée du démembrement. Le financement à crédit permet de déduire la dette résiduelle de la valeur imposable.

Fiscalité d'une SCPI pour les personnes morales

Le traitement fiscal varie selon le régime d'imposition de la société :

- SCI à l'IR (transparence fiscale) : les associés sont imposés comme des personnes physiques, selon les règles décrites précédemment. Les revenus fonciers et plus-values remontent directement dans leur déclaration personnelle

- SCI à l'IS ou société commerciale : les revenus sont soumis à l'impôt sur les sociétés au taux de 15% (bénéfice ≤ 42 500 €) ou 25% (au-delà). L'amortissement comptable du prix des parts est possible, réduisant le bénéfice imposable. Aucune imposition supplémentaire tant que les bénéfices ne sont pas distribués aux associés

La détention via une SCI à l'IS permet une capitalisation à taux réduit (15% ou 25% vs 47.2% minimum pour un particulier au TMI 30%). En contrepartie, la cession des parts relève du régime des plus-values professionnelles, potentiellement moins favorable.

Fiscalité d'une SCPI pour les non-résidents

Les non-résidents percevant des revenus fonciers de source française via des SCPI sont imposés en France selon un régime spécifique :

- Revenus fonciers : taux minimum de 20% pour les revenus inférieurs à 27 794 €, 30% au-delà

- Prélèvements sociaux : 7.5% pour les résidents de l'UE, de l'EEE ou de la Suisse ; 17.2% pour les résidents hors UE

- Plus-values : mêmes règles que les résidents (19% IR + PS)

Les conventions fiscales bilatérales attribuent généralement à la France le droit d'imposer les revenus immobiliers. Les SCPI investissant majoritairement en France présentent donc une charge fiscale identique, quel que soit le pays de résidence de l'associé. Les non-résidents doivent désigner un représentant fiscal accrédité en France pour les opérations de cession de parts lorsque la plus-value est supérieure à 150 000 €.

Besoin d'une estimation ? Notre simulateur de SCPI intègre la fiscalité sur les revenus fonciers et la plus-value à la revente, selon votre TMI.

Stratégies pour optimiser sa fiscalité

Investir en SCPI via l'assurance-vie

L'assurance-vie permet de capitaliser les revenus SCPI sans imposition tant que les fonds restent dans le contrat. La fiscalité s'applique uniquement lors du rachat (retrait partiel ou total) :

- Avant 8 ans : PFU 30% (12.8% IR + 17.2% PS) sur les produits (intérêts et plus-values)

- Après 8 ans : 7.5% IR + 17.2% PS = 24.7% pour les versements inférieurs à 150 000 € (abattement annuel de 4 600 € pour un célibataire, 9 200 € pour un couple). Au-delà de 150 000 €, le taux repasse à 12.8% + 17.2% = 30%

L'assurance-vie offre également un avantage successoral : abattement de 152 500 € par bénéficiaire sur les versements effectués avant 70 ans. Le choix de SCPI disponibles en unités de compte est toutefois plus restreint et des frais de gestion des UC s'ajoutent.

Investir en SCPI en démembrement de propriété

Le démembrement consiste à séparer la nue-propriété de l'usufruit des parts. L'usufruitier perçoit les revenus et supporte l'intégralité de l'imposition. Le nu-propriétaire :

- N'est pas imposé sur les revenus (pas de revenus fonciers ni de PS)

- Exclut les parts de l'assiette IFI pendant toute la durée du démembrement

- Bénéficie d'une décote d'acquisition de 20% à 40% selon la durée du démembrement (généralement 5 à 20 ans)

- Récupère la pleine propriété à l'extinction de l'usufruit sans fiscalité supplémentaire

Cette stratégie est particulièrement adaptée aux contribuables à TMI élevée qui anticipent une baisse de revenus (retraite). L'investissement en SCPI en démembrement combine décote, absence d'imposition et sortie de l'IFI.

Investir en SCPI européennes

Les revenus fonciers de source étrangère ne sont pas soumis aux prélèvements sociaux de 17.2%, ce qui représente une économie immédiate significative. Deux méthodes d'élimination de la double imposition s'appliquent selon les conventions fiscales :

- Méthode du crédit d'impôt : les revenus étrangers sont déclarés en France et imposés au barème IR. L'impôt payé à l'étranger est déduit sous forme de crédit d'impôt. Avantage : particulièrement favorable pour les TMI élevées

- Méthode du taux effectif : les revenus étrangers sont exclus de la base imposable française mais pris en compte pour déterminer le taux moyen d'imposition applicable aux autres revenus. Avantage : les revenus SCPI étrangers ne subissent pas l'IR français

Dans les deux cas, les 17.2% de PS sont évités sur la part de revenus de source étrangère. Pour un investisseur au TMI 30%, le gain est de 17.2 points d'imposition par rapport à une SCPI française.

Financer les SCPI à crédit

Le financement à crédit des SCPI permet de déduire les intérêts d'emprunt des revenus fonciers (régime réel obligatoire). Seuls les intérêts sont déductibles, pas le remboursement du capital. L'effet de levier fiscal est donc significatif les premières années, lorsque la charge d'intérêts est maximale, puis diminue progressivement. Si les intérêts et charges excèdent les revenus fonciers, un déficit foncier imputable sur le revenu global (plafond 10 700 €/an) réduit l'imposition globale.

Pour un emprunt de 100 000 € sur 20 ans à 3.5%, les intérêts s'élèvent à environ 3 430 € la première année et tombent à 620 € en année 18 (voir les exemples chiffrés ci-dessus). L'assurance emprunteur et les frais de dossier sont également déductibles.

Les SCPI fiscales : réductions d'impôt ciblées

Certaines SCPI offrent une réduction d'impôt directe en contrepartie d'un engagement de détention. Les principaux dispositifs actifs en 2026 :

- SCPI Malraux : réduction de 22% à 30% du montant des travaux de restauration, selon la localisation du bien (secteur sauvegardé ou ZPPAUP). Pas de plafonnement par le plafond global des niches fiscales de 10 000 €

- SCPI Denormandie : réduction d'impôt pour l'acquisition de logements anciens avec travaux dans les communes éligibles. Prolongé jusqu'au 31 décembre 2027. Travaux ≥ 25% du coût total

Ces SCPI fiscales imposent des durées de détention longues (généralement 9 à 15 ans) et offrent des rendements souvent inférieurs aux SCPI de rendement. La réduction d'impôt compense partiellement la moindre distribution.

Réforme 2026 : pourquoi la SCPI reste un placement "bouclier" ?

La Loi de Financement de la Sécurité Sociale pour 2026 a instauré une hausse de la CSG de 1,4 point (passant de 9,2 % à 10,6 %). Cependant, le législateur a sanctuarisé l'immobilier. Pour l'associé de SCPI, cette réforme crée une dualité de taux selon l'origine du revenu :

- La quote-part "Loyers" (Revenus fonciers) : épargnée. L'article L136-8 du Code de la sécurité sociale maintient explicitement le taux de 9,2 % pour les revenus fonciers. Votre imposition globale reste donc inchangée à 17,2 % de prélèvements sociaux. C'est l'atout majeur de la SCPI par rapport aux placements financiers classiques.

- La quote-part "Trésorerie" (Revenus financiers) : impactée. Ces revenus accessoires (intérêts de comptes rémunérés par la SCPI) subissent la hausse. Le taux global passe de 17,2 % à 18,6 % (soit un PFU global de 31,4 % au lieu de 30 %).

- Les Plus-values de cession : épargnées. Qu'il s'agisse de la vente d'un immeuble par la SCPI ou de la revente de vos parts, le régime des plus-values immobilières reste fixé à 17,2 % de prélèvements sociaux.

En résumé : Environ 95 % à 98 % des revenus distribués par une SCPI de rendement ne subissent aucune hausse fiscale en 2026.

Transmission des parts de SCPI

Les parts de SCPI sont soumises aux droits de succession et de donation selon le barème de droit commun. L'abattement en ligne directe s'élève à 100 000 € par parent et par enfant, renouvelable tous les 15 ans (barème gelé jusqu'en 2028).

Deux stratégies permettent d'optimiser la transmission :

- Donation de la nue-propriété des parts : la valeur transmise bénéficie d'une décote liée à l'âge de l'usufruitier (barème fiscal de l'usufruit). Le donateur conserve les revenus (usufruit) et la pleine propriété se reconstitue au décès sans droits supplémentaires

- Détention via l'assurance-vie : abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans, hors succession. Pour les versements après 70 ans, l'abattement global est de 30 500 € (tous bénéficiaires confondus), mais les produits capitalisés sont exonérés de droits

La donation temporaire d'usufruit de parts de SCPI à un enfant majeur (étudiant, jeune actif à faible TMI) permet de transférer les revenus fonciers vers un foyer moins imposé, tout en réduisant l'assiette IFI du donateur. La durée minimale est de 3 ans et les parts reviennent automatiquement en pleine propriété au terme du démembrement.

Comment déclarer ses revenus SCPI ?

La société de gestion transmet chaque année un imprimé fiscal unique (IFU), généralement en mars ou avril, qui ventile les revenus par catégorie :

- Revenus fonciers : à reporter sur la déclaration 2044 (régime réel) ou directement sur la 2042 case 4BE (micro-foncier)

- Revenus financiers : pré-remplis sur la déclaration 2042, cases dédiées aux revenus de capitaux mobiliers

- Plus-values : retenues à la source par la société de gestion. Aucune démarche déclarative pour l'associé

- Revenus de source étrangère : formulaire 2047 (revenus encaissés à l'étranger) + report sur la 2042 C

Le calendrier de déclaration s'étend de mai à juin selon le département de résidence.

{{cta-form}}

Questions fréquentes sur la fiscalité des SCPI

Comment sont imposés les revenus des SCPI ?

Les revenus des SCPI sont imposés en trois catégories distinctes. Les revenus fonciers sont soumis au barème progressif de l'impôt sur le revenu (0% à 45%) auquel s'ajoutent les prélèvements sociaux de 17.2%. Les revenus financiers sont soumis au PFU de 31.4%. Les plus-values immobilières sont taxées à 36.2% (19% IR + 17.2% PS), avec abattement pour durée de détention.

Quel régime choisir entre micro-foncier et réel pour les SCPI ?

Un investisseur détenant uniquement des parts de SCPI, sans bien locatif nu en direct, relève obligatoirement du régime réel : le micro-foncier exige la détention d'au moins un bien en location nue directe. Pour les investisseurs éligibles aux deux régimes, le micro-foncier convient si les revenus fonciers bruts sont inférieurs à 15 000 € et que les charges réelles restent sous les 30% de l'abattement forfaitaire. Le régime réel devient préférable dès que les intérêts d'emprunt et les charges dépassent ce seuil.

Les SCPI sont-elles soumises à l'IFI ?

Les parts de SCPI sont incluses dans l'assiette de l'IFI à hauteur de leur valeur immobilière (valeur de retrait × coefficient immobilier communiqué par la société de gestion). L'IFI est dû lorsque le patrimoine immobilier net dépasse 1 300 000 €, mais le barème s'applique dès 800 000 € une fois ce seuil franchi. L'acquisition en nue-propriété permet d'exclure les parts de l'assiette IFI.

Comment éviter les prélèvements sociaux sur les SCPI ?

Les prélèvements sociaux de 17.2% peuvent être évités en investissant dans des SCPI européennes dont les revenus fonciers proviennent de pays étrangers. Ces revenus ne sont pas soumis aux prélèvements sociaux français. Pour un investisseur au TMI 30%, le gain est de 17.2 points d'imposition, ramenant la charge fiscale de 47.2% à 30% environ.

Les SCPI en assurance-vie sont-elles fiscalement avantageuses ?

Les SCPI détenues en assurance-vie bénéficient d'une capitalisation sans imposition tant que les fonds restent investis. Au rachat après 8 ans, la fiscalité est allégée : 7.5% IR + 17.2% PS pour les versements inférieurs à 150 000 €, avec un abattement annuel de 4 600 € (9 200 € pour un couple). L'assurance-vie offre également un avantage successoral (abattement 152 500 € par bénéficiaire).

{{cta-partage}}

.webp)

.webp)

.webp)

.webp)

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Prendre rendez-vousUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nous sommes notés 4.8/5 avec 65 avis Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Étape 1 : Échange afin de comprendre votre besoin

Étape 2 : Remise d’une recommandation sur mesure

Étape 3 : Validation de la recommandation PAR VOS SOINS

Délai de réponse inférieur à 24h.

Les autres dispositifs immobiliers

Votre future acquisition peut faire partie de cette sélection.