FCPI : fonctionnement, fiscalité et nouveautés 2026

Les FCPI permettent de financer des PME innovantes tout en bénéficiant d'une réduction d'impôt sur le revenu. La loi de finances 2026 a recentré le dispositif sur les Jeunes Entreprises Innovantes (JEI), avec des taux allant de 30% à 50% selon le profil de l'entreprise. Comment fonctionne un FCPI ? Quels sont les nouveaux plafonds ? Quels risques intégrer avant de souscrire ?

.webp)

{{cta-important-points}}

Qu'est-ce qu'un FCPI ?

Définition et mécanisme de fonctionnement

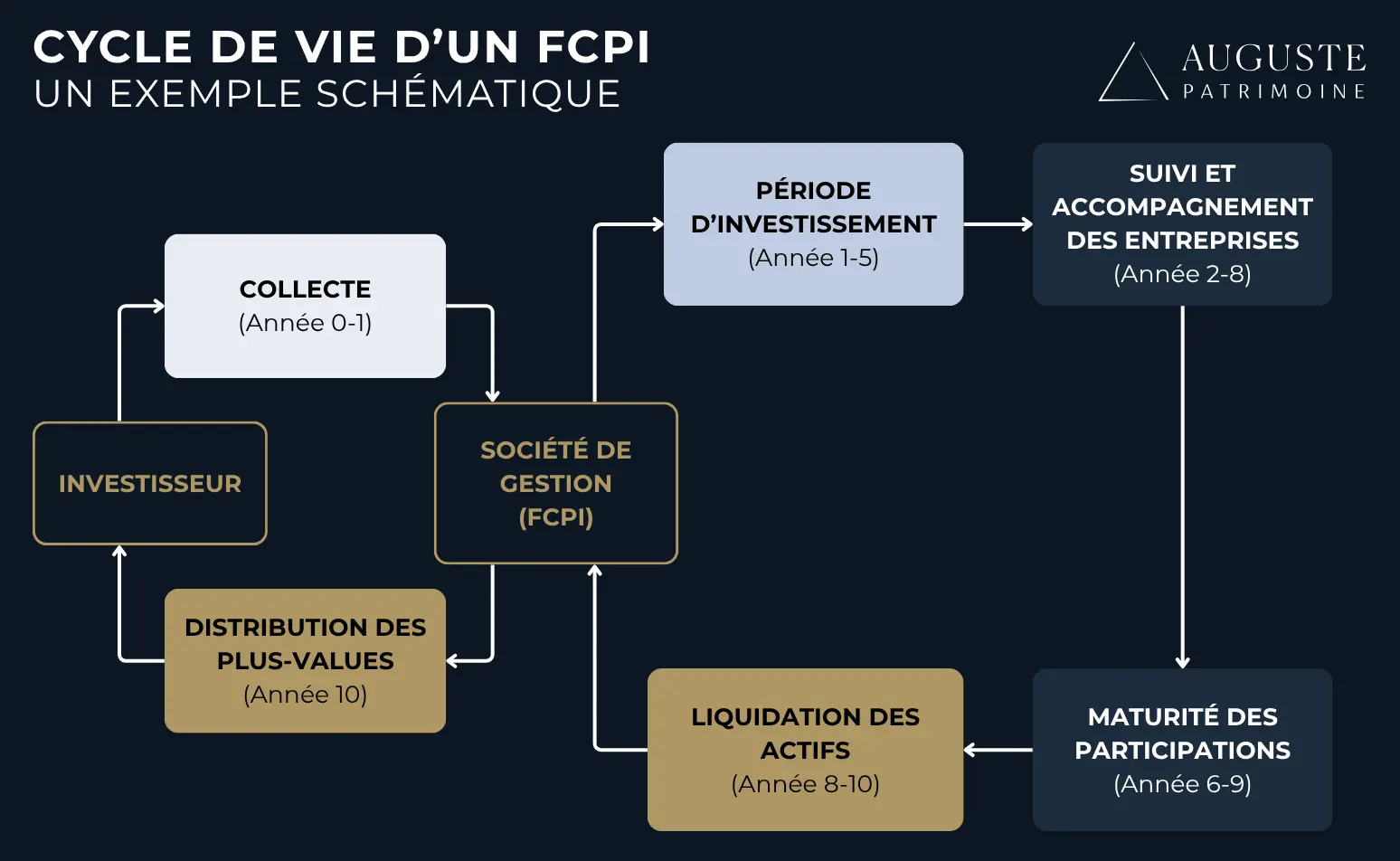

Un FCPI (fonds commun de placement dans l'innovation) est un véhicule de private equity dédié au financement d'entreprises innovantes non cotées. Structuré sous forme de copropriété de valeurs mobilières, il est géré par une société de gestion agréée par l'AMF.

Le mécanisme repose sur un cycle en trois temps. L'investisseur souscrit des parts du fonds pendant la période de collecte. La société de gestion déploie ensuite le capital dans un portefeuille de 10 à 20 PME innovantes, sélectionnées selon des critères sectoriels et de maturité. À l'échéance du fonds, les participations sont cédées et le produit de la liquidation redistribué aux porteurs de parts, net des frais de gestion.

Ce fonctionnement mutualisé distingue le FCPI de l'investissement direct au capital d'une entreprise : la diversification du portefeuille limite l'exposition à la défaillance d'une société isolée, tandis que la gestion déléguée dispense l'investisseur de toute implication opérationnelle.

Le recentrage sur les JEI depuis la loi de finances 2026

La loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026) a profondément reconfiguré le dispositif. Depuis le 21 février 2026, les FCPI « classiques » investis en PME innovantes au sens large ne sont plus éligibles à la réduction d'impôt sur le revenu.

Seuls les FCPI investissant dans des titres de Jeunes Entreprises Innovantes (JEI) ouvrent désormais droit à l'avantage fiscal. Le quota minimum d'investissement en JEI a été fixé à 50% de l'actif du fonds (contre 70% en PME innovantes auparavant), avec un délai de réalisation allongé à 48 mois. Les instruments éligibles ont été élargis : les avances en compte courant sont désormais acceptées, sans exigence de détention minimale du capital.

Ce recentrage vise à flécher les capitaux vers les entreprises dont l'effort de recherche est le plus intense, en excluant les PME dont le caractère innovant reposait sur des critères plus souples.

Réduction d'impôt FCPI : taux, plafonds et calcul

Les taux de réduction par catégorie JEI

Le nouveau régime applicable aux versements effectués à compter du 21 février 2026 prévoit des taux différenciés selon la catégorie de JEI ciblée par le fonds :

Les plafonds de versements annuels s'établissent à 75 000 € pour une personne seule et 150 000 € pour un couple soumis à imposition commune. Ces montants représentent une hausse considérable par rapport à l'ancien plafond de 12 000 € par personne.

Exclusion du plafonnement des niches fiscales

L'atout majeur du dispositif FCPI-JEI réside dans son exclusion du plafonnement global des niches fiscales fixé à 10 000 € par an. Un contribuable ayant déjà saturé ce plafond avec d'autres dispositifs (emploi à domicile, garde d'enfant) peut souscrire des parts de FCPI-JEI et bénéficier d'une réduction supplémentaire, potentiellement jusqu'à 37 500 € (JEIR, personne seule).

Cette caractéristique positionne le FCPI-JEI comme un levier de défiscalisation privilégié pour les contribuables à forte imposition, là où les dispositifs classiques (Denormandie, emploi à domicile) atteignent rapidement leur limite.

{{cta-rdv}}

Calcul du taux effectif de réduction

Le taux affiché (30%, 40% ou 50%) ne correspond pas nécessairement au taux réellement appliqué. La réduction est calculée sur la fraction de l'investissement effectivement déployée en JEI par le fonds, selon la formule :

Taux effectif = quota JEI réel du fonds × taux de la catégorie

Un FCPI affichant un quota JEI de 80% et investissant en JEI standard offrira un taux effectif de 80% × 30% = 24%. À l'inverse, un fonds intégralement exposé à des JEIR (quota 100%) permettra d'atteindre le taux plein de 50%. La lecture du règlement du fonds et du document d'information clé (DIC) est indispensable avant toute souscription.

.webp)

JEI, JEIC, JEIR, JEII : les quatre statuts de l'innovation

Conditions communes d'éligibilité

Pour qu'une entreprise obtienne le statut de Jeune Entreprise Innovante, elle doit réunir cinq conditions cumulatives :

- Être créée depuis moins de 8 ans (11 ans pour les entreprises créées avant le 01/01/2023)

- Employer moins de 250 salariés

- Réaliser un chiffre d'affaires inférieur à 50 M€ ou un total de bilan inférieur à 43 M€

- Avoir un capital détenu à 50% minimum par des personnes physiques (ou par d'autres JEI, des associations scientifiques, des établissements publics de recherche)

- Exercer une activité réellement nouvelle (pas de reprise, restructuration ou extension d'activité existante)

Les quatre catégories et leurs seuils de R&D

La loi de finances 2026 distingue quatre profils selon l'intensité de l'effort de recherche :

Le statut de JEII (Jeune Entreprise d'Innovation à Impact) constitue la principale nouveauté de la LF 2026. Il cible les entreprises combinant effort de recherche et utilité sociale, en exigeant un agrément ESUS ou un rattachement à l'économie sociale et solidaire. Le taux majoré de 40% est applicable aux versements effectués entre le 21 février 2026 et le 31 décembre 2028, ce qui en fait un dispositif temporaire.

Les JEIR (Jeunes Entreprises d'Innovation de Rupture), dédiées à la deeptech et aux technologies de rupture, offrent le taux le plus élevé à 50%. Ce profil concerne typiquement les entreprises de biotechnologie, de quantique ou de nouveaux matériaux, dont les dépenses de R&D dépassent 30% des charges totales.

Fiscalité de sortie et durée de blocage

Durée de conservation obligatoire

Les parts de FCPI doivent être conservées jusqu'au 31 décembre de la 5e année suivant celle de la souscription (CGI, art. 199 terdecies-0 A et art. 150-0 A, III-1). Tout rachat anticipé entraîne la remise en cause intégrale de la réduction d'impôt obtenue, sauf exceptions limitées (licenciement, invalidité de 2e ou 3e catégorie, décès du souscripteur ou de son conjoint). La rupture conventionnelle n'est pas un cas de déblocage anticipé.

En pratique, la durée de vie des fonds s'étend généralement sur 8 à 10 ans, incluant une période d'investissement (déploiement du capital dans les JEI) suivie d'une période de désinvestissement (cession des participations et redistribution). L'investisseur doit intégrer cette illiquidité structurelle dans sa planification patrimoniale : le délai légal de 5 ans est un minimum, le blocage effectif étant le plus souvent de 8 à 10 ans.

Exonération des plus-values à la sortie

Les gains réalisés à l'échéance du FCPI bénéficient d'une exonération d'impôt sur le revenu, sous réserve du respect de la durée de conservation. Ce double avantage fiscal (réduction IR à l'entrée, exonération des plus-values à la sortie) constitue l'un des attraits du dispositif.

Les prélèvements sociaux restent toutefois dus sur les plus-values. Depuis le 1er janvier 2026, le taux applicable aux placements financiers s'élève à 18.6% (CSG 10.6% + CRDS 0.5% + prélèvement de solidarité 7.5%), contre 17.2% auparavant. Les FCPI, en tant que placements financiers, sont concernés par cette hausse de CSG introduite par la loi de financement de la sécurité sociale pour 2026.

À titre de comparaison, les produits d'assurance vie restent soumis à l'ancien taux de 17.2% de prélèvements sociaux, un avantage comparatif à intégrer dans l'arbitrage.

Les risques d'un investissement en FCPI

Risque de perte en capital

Le capital investi dans un FCPI n'est pas garanti. Les entreprises sous-jacentes sont des PME jeunes, à fort potentiel mais aussi à taux d'échec élevé. Malgré la diversification du portefeuille (10 à 20 participations), la concentration sur un segment étroit (entreprises innovantes de moins de 8 ans) accentue le risque.

La réduction d'impôt ne constitue pas une assurance contre la perte : un FCPI qui perdrait 100% de sa valeur avec un taux de réduction de 30% laisserait l'investisseur avec une perte nette de 70% du capital initialement versé.

Illiquidité et horizon long terme

Les parts de FCPI ne sont pas cotées et il n'existe pas de marché secondaire organisé. L'investisseur est engagé pour la durée de vie du fonds, soit 8 à 10 ans en pratique. Toute anticipation de besoin de liquidité dans cet horizon rend ce placement inadapté.

Ce blocage doit être mis en regard de la contrainte fiscale : le rachat avant la fin de la 5e année annule l'avantage fiscal. L'investisseur se retrouverait alors exposé au risque de perte en capital sans le bénéfice de la réduction d'impôt.

Frais et performance historique

Les FCPI supportent une structure de frais significative :

- Frais d'entrée (ou droits de souscription) : généralement 3% à 5%

- Frais de gestion annuels : 2% à 3.5% de l'actif net

- Commission de surperformance (carried interest) : 20% des gains au-delà d'un seuil de rentabilité

La performance historique moyenne des FCPI reste inférieure aux indices actions cotés sur longue période. Les frais cumulés, combinés au taux d'échec des participations, absorbent une part substantielle de la valeur créée. L'intérêt du produit réside davantage dans l'optimisation fiscale que dans la recherche de performance absolue. L'investisseur en quête de rendement sur le non coté pourrait comparer avec les FCPR ou les FPCI, qui offrent une exposition au private equity sans contrainte de spécialisation innovation.

{{cta-form}}

{{cta-faq}}

{{cta-partage}}

- La loi de finances 2026 a redéfini le dispositif FCPI : seuls les fonds investis en JEI ouvrent droit à la réduction d'impôt, avec des taux relevés jusqu'à 50% (JEIR) et des plafonds multipliés par six.

- L'exclusion du plafonnement des niches fiscales fait du FCPI-JEI un outil d'optimisation complémentaire, particulièrement pertinent pour les contribuables dont le plafond de 10 000 € est déjà saturé.

- Le couple rendement fiscal/risque doit être évalué froidement : une réduction de 30% à 50% ne compense pas une perte totale du capital, et la performance nette historique des FCPI reste modeste une fois les frais intégrés.

- La durée de blocage effective de 8 à 10 ans (minimum légal de 5 ans) impose de ne consacrer à ce placement que des capitaux dont l'investisseur n'aura pas besoin sur cette période.

- Le statut temporaire de la JEII (taux de 40% jusqu'au 31/12/2028) crée une fenêtre d'opportunité limitée pour les investisseurs sensibles à l'impact social, à arbitrer avec les autres catégories.

Des questions ? Demandez à être rappelé

Prenez rendez-vous avec nos experts pour une stratégie sur mesure

.png)

.webp)

.png)

Ces articles pourraient vous intéresser

Le taux dépend de la catégorie de JEI ciblée par le fonds : 30% pour les JEI et JEIC, 40% pour les JEII (jusqu'au 31/12/2028), 50% pour les JEIR. Le taux effectif appliqué à l'investisseur est proportionnel au quota réel d'investissement en JEI du fonds.

Non. Depuis la réforme de 2026, les FCPI investis en JEI sont exclus du plafonnement global des niches fiscales de 10 000 € par an. La réduction d'impôt vient s'ajouter intégralement aux autres avantages fiscaux déjà obtenus, ce qui en fait un levier complémentaire pour les foyers à forte imposition.

Les trois risques principaux sont la perte en capital (le capital n'est pas garanti et les entreprises sous-jacentes présentent un taux d'échec élevé), l'illiquidité (pas de marché secondaire, blocage effectif de 8 à 10 ans) et l'érosion par les frais (frais d'entrée, de gestion annuels et carried interest qui réduisent la performance nette).

.svg)

Le FCPI cible des entreprises innovantes au niveau national (désormais des JEI), tandis que le FIP (fonds d'investissement de proximité) investit dans des PME d'une zone géographique définie (régions limitrophes). Le FIP n'a pas été concerné par le recentrage JEI de la LF 2026. Les deux véhicules offrent une réduction d'impôt, mais avec des conditions, des taux et des univers d'investissement distincts. Le PEA-PME constitue une alternative pour l'investissement en PME cotées, avec une fiscalité allégée après 5 ans.

.png)

Auguste Patrimoine vous accompagne de la première à la dernière étape, de l’ébauche de votre projet à sa finalisation.

Réduisez vos impôts dès maintenantUn bilan patrimonial offert

Auguste Patrimoine vous accompagne dans vos réflexions et la structurations

des solutions adaptées à votre profil.

.webp)

Nos experts vous accompagnent

Nous sommes notés 5/5 avec 53 avis sur Google.

Nous structurons sur mesure nos solutions afin de répondre à votre situation.

Nos équipes peuvent adresser toutes vos problématiques, des plus classiques au plus complexes.

Indépendantes des groupes bancaires, nos recommandations sont effectuées en architecture ouverte et permettent de vous proposer les meilleures solutions.

Etape 1 : Échange afin de comprendre votre besoin

Etape 2 : Remise d’une recommandation sur mesure

Etape 3 : Validation de la recommandation PAR VOS SOINS

Nos experts vous recontactent

Délai de réponse inférieur à 24h.

Les autres dispositifs de défiscalisation

Votre future opération peut être parmi cette sélection